Другие статьи из рубрики «Дифференцированный платеж»

- Задача №1 (общая сумма выплат)

- Задача №10 (общий размер всех выплат)

- Задача №2 (минимальный срок кредитования)

- Задача №3 (определение срока кредитования)

- Задача №4 (определение срока кредитования)

- Задача №5 (нахождение процентной ставки банка)

- Задача №6 (поиск процентной ставки банка)

- Задача №7 (переплата по кредиту в %-ном отношении)

- Задача №8 (поиск процентной ставки банка)

- Задача №9 (общий размер всех выплат)

|

Содержание: |

Возникают проблемы с задачами из ЕГЭ по математике на дифференцированные выплаты по кредиту?

Приветствую! Меня зовут Александр. Мне 35+ лет, и вот уже на протяжении 15 лет я готовлю школьников к успешной сдаче ЕГЭ по математике и информатике. Также оказываю профессиональную помощь студентам при подготовке к зачетам и экзаменам по программированию и базам данных.

Я понимаю, что вы достаточно занятой человек и цените свое время, но, несмотря на это, я настоятельно рекомендую потратить буквально $2-3$ минуты собственного времени и познакомиться с отзывами моих подопечных. Большинство из них получило свыше $91$ балла на официальном экзамене ЕГЭ по математике. Думаю, что вы способны, точно не на меньшее!

Задачи из экономического блока являются достаточно сложными и требуют специфических знаний. Огромна вероятность того, что на рубежном контроле вам попадется задание на дифференцированные выплаты. Не знаете, как их правильно и быстро решить? Тогда берите в руки телефон, дозванивайтесь до меня и записывайтесь на первый пробный урок.

Закажите

Закажите Смотрите

Смотрите Напишите

Напишите Закажите

ЗакажитеУсловие задачи

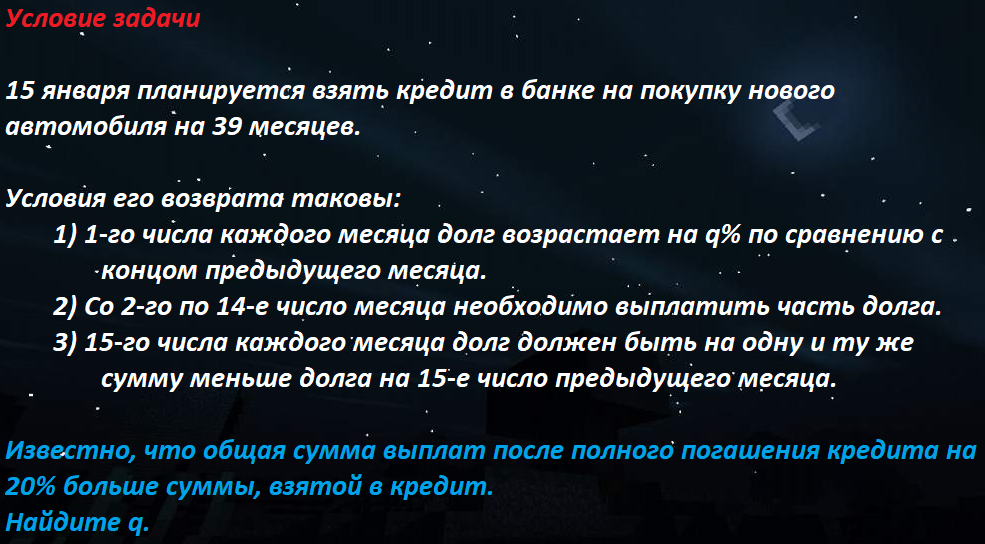

$15$ января планируется взять кредит в банке на покупку нового автомобиля на $39$ месяцев.

Условия его возврата таковы:

$1$-го числа каждого месяца долг возрастает на $q\%$ по сравнению с концом предыдущего месяца.

Со $2$-го по $14$-е число месяца необходимо выплатить часть долга.

$15$-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на $15$-е число предыдущего месяца.

Известно, что общая сумма выплат после полного погашения кредита на $20\%$ больше суммы, взятой в кредит.

Найдите $q$.

Решение задачи

Приступим? С чего начать? Давайте очень внимательно перечитаем несколько раз условие задачи и попытаемся понять, какую кредитную программу нужно применить. Напомню, что фундаментально существует лишь 2 типа банковских кредитных программ: дифференцированные выплаты и аннуитетные платежи по кредиту.

На самом деле, здесь все предельно просто детектировать. Есть мощнейший маркер, который четко дает понять, что данное задание на модель дифференцированных платежей. Вот эта, фраза-маркер: "\(15-го\) числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на \(15-е\) число предыдущего месяца". Здесь завуалировано говорится о главном свойстве дифференцированных выплат.

Давайте введем следующие обозначения:

| \(S\) - размер первоначального кредита | \(r\) - процентная ставка банка, выраженная в долях | \(R = 1 + r\) - для удобства расчетов |

| \(n\) - общее количество отчетных периодов | \(i\) - номер текущего отчетного периода | \(\%_{i}\) - размер начисленных банком процентов за конкретный период |

| \(p_{i}\) - размер платежа за конкретный период | \(P\) - общая сумма всех выплат/платежей | \(q\) - ставка банка, выраженная в процентах |

В каждом из моих решений используется данная нотация обозначений. Это позволяет читателю безболезненно переключаться между решениями, быстрее понимать смысл математических выкладок.

Разберем сейчас следующую фразу: "Известно, что общая сумма выплат после полного погашения кредита на \(20\%\) больше суммы, взятой в кредит". Именно на $20\%$ больше! Кстати, в частях это составит $= \frac{20\%}{100\%} = \frac{1}{5} = 0.2$. Каким образом можно выразить <общую сумму всех платежей> через <размер первоначального кредита>? Разумеется, можно устно, но, если хотите, давайте составим и решим следующее соотношение:

$\begin{cases}S - 100\% \\ P - S + 20\%\end{cases} \:\:\: \leftrightarrow \:\:\: \begin{cases}S - 100\% \\ P - 100\% + 20\%\end{cases} \:\:\: \leftrightarrow \:\:\: \begin{cases}S - 100\% \\ P - 120\% \end{cases}$

Или, если выражать через части/доли относительно $S$: $P = 1.2 * S$.

Из условия вытекает, что:

| $S = S$, млн. рублей | $n = 39$ | $P = 1.2 * S$ | $q - ?$ |

Наша цель определить значение переменной $q$. Внимательно, ищем именно $q$, а не $r$. Хотя эти переменные выражают одно и то же, только с разных ракурсов..

Далее нужно воспользоваться мощнейшей формулой, которая связывает все воедино. Для этого нужно основательно понимать, как устроена математическая модель дифференцированных выплат. Сразу скажу, кто знает данную математическую модель, тот без особого труда сможет щелкать экономические задачки на дифференцированные платежи, буквально за несколько минут.

$P = \frac{S\ *\ r\ *\ (n\ +\ 1)}{2} + S$.

Давайте подставим все известные в эту крутейшую формулу:

$1.2\ * S = \frac{S\ *\ r\ *\ (39\ +\ 1)}{2} + S$ $|:S$

$1.2 = \frac{r\ *\ 40}{2} + 1$

$20 * r = 0.2$

$r = \frac{0.2}{20} = \frac{2}{10} : 20 = \frac{1}{5} : 20 = \frac{1}{5\ *\ 20} = \frac{1}{100} = 0.01$

Готово! Элементарно, не правда ли? ![]() Но это еще не ответ, так как мы нашли процентную ставку, выраженную в долях, а нам требуется в процентах. Нет проблем! $q = r\ *\ 100\% = 0.01\ * 100\% = 1\%$. А вот это уже официальный ответ к данной задаче.

Но это еще не ответ, так как мы нашли процентную ставку, выраженную в долях, а нам требуется в процентах. Нет проблем! $q = r\ *\ 100\% = 0.01\ * 100\% = 1\%$. А вот это уже официальный ответ к данной задаче.

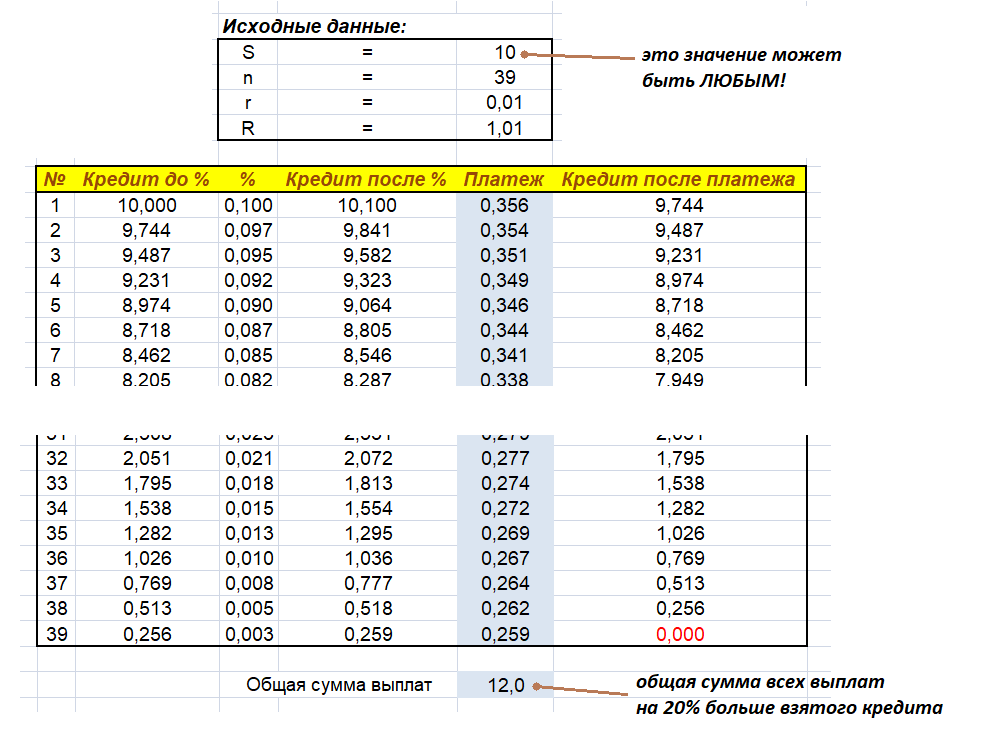

Но как убедиться в правильности полученного результата? А вдруг где-то затерялась ошибка! На своих частных занятиях я строю верифицирующую таблицу в превосходной программе "MS Excel". Так как количество отчетных периодов велико ($n = 39$), то приведу в качестве доказательства лишь верхнюю и нижнюю часть таблицы:

Данная великолепная аналитическая таблица демонстрирует все этапы дифференцированных выплат по кредиту. Внимательный старшеклассник сразу заметит некоторые закономерности в колонках этой таблицы, а именно, что данные подчиняются убывающей арифметической прогрессии.

На самом деле в этом нет ничего удивительного, так как дифференцированные выплаты обладают таким свойством. А самое главное - этим свойством нужно уметь пользоваться при решении подобных заданий на официальном экзамене ЕГЭ по математике.

Ответ: $1 \%$.

Выводы и рекомендации

Если будете основательно понимать математическую модель дифференцированных платежей, то никакие задачи из экономического блока ЕГЭ по математике вам не страшны. ![]() Если плохо понимаете эту модель - срочно бегите ее изучать! Либо самостоятельно, либо под моим началом на индивидуальных уроках.

Если плохо понимаете эту модель - срочно бегите ее изучать! Либо самостоятельно, либо под моим началом на индивидуальных уроках.

В обязательном порядке нужно знать свойства дифференцируемых платежей по кредиту, а также понимать принцип работы арифметической прогрессии. Не помешало бы также осознание того, как устроены простые проценты.

Ну, и, разумеется, нужно уметь правильно детектировать кредитную программу. В этом вам поможет многократное перечитывание условия задачи с поиском нужных маркеров.

Примеры условий реальных задач, встречающихся на ЕГЭ по математике

А сейчас пришла пора вам самостоятельно решить ниже приведенные задачи на дифференцированные выплаты по кредиту. Каждая из них имеет полноценное текстовое решение. Но, все-таки, попробуйте побороть их сами, а затем уже сверить ответы. Конечно, если вы чувствуете, что пока ваших знаний недостаточно для решения подобных заданий, то смело переходите по соответствующей ссылке и внимательно исследуйте решение.

А вообще, за многие годы работы репетитором по математике и информатике, в моей коллекции накопилось множество индивидуальных программ подготовки школьников по финансовым задачам. Поэтому, если нуждаетесь в такой программе, то я могу вам выслать ее на ваш электронный адрес. Напишите мне на почту, которую можно найти в подвале сайте, пройдя по ссылке "Контакты" и сделайте запрос на получение такой программы.

|

Пример №1 В мае планируется взять кредит в банке на сумму \(10\) миллионов рублей на \(5\) лет.

Сколько миллионов рублей составила общая сумма выплат после погашения банковского кредита? |

|

Пример №2 В июле планируется взять кредит в банке на сумму \(6\) миллионов рублей на некоторый срок.

На какой минимальный срок следует брать кредит, чтобы наибольший годовой платеж по кредиту не превысил \(1.8\) миллиона рублей? |

|

Пример №3 В июле планируется взять кредит в банке на сумму \(20\) миллионов рублей на некоторый срок (целое число лет).

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась \(47\) миллионов рублей? |

|

Пример №4 В июле планируется взять кредит в банке на сумму \(16\) миллионов рублей на некоторый срок (целое число лет).

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась \(38\) миллионов рублей? |

|

Пример №5 В июле планируется взять кредит в банке на сумму \(6\) миллионов рублей на срок \(15\) лет.

Найти \(q\), если известно, что наибольший годовой платеж по кредиту составит не более \(1.9\) миллиона рублей, а наименьший не менее \(0.5\) миллиона рублей. |

|

Пример №6 $15$ января планируется взять кредит в банке на \(39\) месяцев.

Известно, что общая сумма выплат после полного погашения кредита на $20\%$ больше суммы, взятой в кредит. Найдите $q$. |

|

Пример №7 Анатолий взял банковский кредит сроком на \(9\) лет. В конце каждого года общая сумма оставшегося долга увеличивается на \(17\%\), а затем уменьшается на сумму, уплаченную Анатолием. Суммы, выплачиваемые в конце каждого года, подбираются так, чтобы в результате сумма долга каждый год уменьшалась равномерно, то есть на одну и ту же величину. Сколько процентов от суммы кредита составила общая сумма, уплаченная Анатолием банку (сверх кредита)? |

|

Пример №8 Анна взяла кредит в банке на срок \(12\) месяцев (\(1\) календарный год). В соответствии с банковским договором Анна возвращает кредит банку ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется \(q\%\) этой суммы, и своим ежемесячным платежом Анна погашает эти добавленные проценты и уменьшает сумму долга. Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц (на практике такая модель называется "схемой с дифференцированными платежами"). Известно, что общая сумма, выплаченная Анной банку за весь период кредитования, оказалась на \(13\%\) больше, чем сумма, взятая ей в кредит. Найдите процентную ставку банка, то есть \(q\). |

|

Пример №9 В июле планируется взять кредит в банке на сумму \(28\) миллионов рублей на некоторый срок (целое число лет).

Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платеж составит \(9\) миллионов рублей? |

|

Пример №10 \(15\) января планируется взять кредит в банке на \(15\) месяцев.

Известно, что восьмая выплата составила \(108\,000\) рублей. Какую сумму нужно вернуть банку в течение всего срока кредитования? |

Рекомендую перманентно отслеживать данный перечень заданий на дифференцированные выплаты, так как я стараюсь постоянно наполнять его новыми качественными материалами, в том числе нестандартными задачами на дифференцированные платежи по кредиту.

И помните о том, что только упорная практика и правильно подобранная органичная программа индивидуальной подготовки, сделает из вас профессионального решателя в данной области.

Хотите научиться профессионально решать задачи на дифференцированные выплаты по кредиту? Записывайтесь на частные уроки!

Прочитали материал и не все понятно? Это абсолютно нормальное состояние!![]() Новичкам всегда сложно вникнуть с $1$-го раза в такую сложную тему, как задачи на дифференцированные выплаты по кредиту. Именно для таких ситуаций существую я - репетитор для школьников по математике при подготовке к ЕГЭ.

Новичкам всегда сложно вникнуть с $1$-го раза в такую сложную тему, как задачи на дифференцированные выплаты по кредиту. Именно для таких ситуаций существую я - репетитор для школьников по математике при подготовке к ЕГЭ.

Для своих потенциальных клиентов я разработал специальный финансовый фильтр, который позволит вам выбрать из множества вариантов моего тарифа, тот, который вам подходит больше всего.

Мы живем в эпоху виртуализации, поэтому большинство моих учеников занимаются со мной дистанционно, посредством программы "Скайп". Это удобно, не менее эффективно, чем при занятиях вживую, а также совсем недорого. Надеюсь, этот формат взаимодействия вам понравится.

Мой контактный номер можете найти в шапке этого сайта. Звоните, договаривайтесь о проведении первого пробного занятия, и начинаем грызть задачи на дифференцированные выплаты. Я готов! А вы?![]()

Отзывы

моих учеников

Фрунзе

Яна

Ахматова

Юлия

Каховская

Оксана

Арсеньев

Михаил

Догаев

Самир

Сема

Катерина

Евдокимов

Максим

Минаев

Сергей

Станислав

Блок

Пахмутов

Кирилл

Шамшуров

Денис

Дмитрий

Чуков

Коряков

Михаил

Якименко

Александр

Леонов

Никос

Агаров

Ярослав

Иванов

Денис

Ланцев

Дмитрий

Корелов

Дмитрий

Воробьев

Станислав